M. A. B.

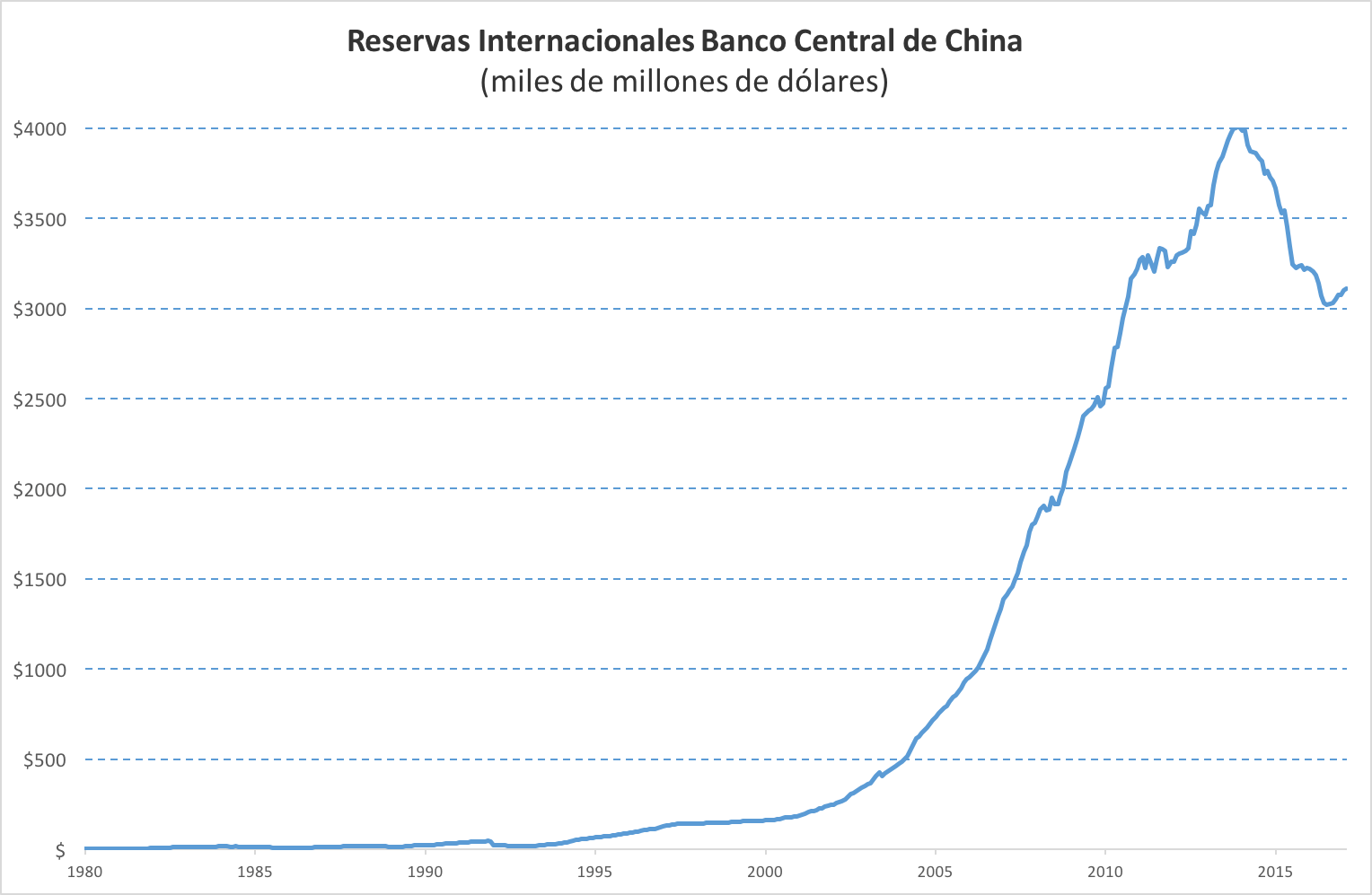

Desde el 2014 China perdió el 25% de las reservas de su Banco Central.

Si tuviéramos que evaluar una empresa que ofrece un solo producto que además es adquirido por un solo comprador, no dudaríamos en decir que está lejos de ser sólida y estable desde el punto de vista económico. El motivo es sencillo: si tuviera alguna falla en su proceso productivo (insumos, costos, regulaciones) o si su comprador tuviera algún problema por el cual terminara comprando menos de este único producto, la empresa podría sufrir graves pérdidas o simplemente terminar en la quiebra. Argentina se encuentra en una situación peligrosamente similar.

Nuestro país tiene una deuda en dólares de U$S 200.000 millones y además tiene deuda en pesos equivalente a otros U$S 100.000 millones. Con respecto a la deuda en pesos, tiene una ventaja: el Banco Central tiene el monopolio de la impresión de pesos argentinos. Aunque no sería deseable, ya que produciría una devaluación del peso y una licuación del valor de la deuda, en el extremo siempre está la posibilidad de imprimir papelitos (pesos) para repagar esa deuda . Con los dólares no pasa lo mismo: la única forma que tiene Argentina de generar dólares es a través de sus exportaciones.

¿Quién es el que aporta dólares a la economía? El campo aporta el 60% de los dólares por exportaciones y el 40% son los productos relacionados a la soja. Esto quiere decir que 4 de cada 10 dólares que genera la Argentina para repagar su deuda en dólares, provienen de la soja.

¿Quién es el principal comprador de soja? La respuesta es contundente: China es responsable del 60% de las importaciones mundiales de soja. Esta proporción fue creciendo vertiginosamente en los últimos 20 años: era el 5% en 1996 y el 40% en 2006.

¿Hay chances de que Argentina tenga algún problema en la producción de soja? Podría tener algún año con mal clima que afecte su producción total y sin duda se vería negativamente afectada si alguien decidiera ponerle aún más impuestos. Pero en términos generales, no parece haber problemas de este tipo para la Argentina de hoy.

Sin embargo, el riesgo más grande aparece por el lado del comprador. Este gran comprador mundial es buena parte de la explicación del precio. Si bien Cristina Kirchner tuvo precios promedio de soja que estuvieron un 40% por sobre los precios de hoy, no hay que olvidar que De la Rúa tuvo un precio de la soja que era en promedio la mitad del actual.

En este instante imagino un coro que al unísono grita «…pero ahora China demanda soja porque tiene cientos de millones de alimentar… entonces su precio no puede caer». Esto no es más que un ejemplo más del título del libro de Reinhart y Rogoff titulado «Esta vez es diferente».

El día que China entre en recesión, sus habitantes reducirán su ingesta de pollo y cerdo (la soja se utiliza para su engorde) y volverán a aumentar la de arroz, que fue lo que comieron por siglos. Ciclos en precios de commodities han existido en toda la historia y estamos en una parte alta del mismo.

Cuando China entre en recesión, el precio de la soja caerá y Argentina tendrá serias dificultades para generar dólares y poder repagar sus deudas. Incluso podría enfrentar una nueva situación de default.

Esto es más que un ejercicio teórico: desde el 2014 China perdió el 25% de las reservas de su Banco Central, lo que significa la primera caída en 40 años. Durante el 2017 frenó la sangría a través de un truco muy conocido por todos los argentinos: un cepo cambiario.

Es imperativo que Argentina pueda diversificar su matriz de producción y su matriz de compradores. Estamos a todas luces en una situación extremadamente vulnerable.

REDES

Columna del economista @Miguel_Boggiano: «Soja y endeudamiento»https://t.co/ZxIBCnaJQ6 pic.twitter.com/QYpgLTS3jg

— Ámbito Financiero (@Ambitocom) 25 de octubre de 2017

(La Nota digital)