Miriam Cuenca

Ya circula en redes un petitorio con fuertes reclamos al Banco Entre Ríos Nuevo BERSA. La entidad financiera integra el Grupo Petersen.

Lo impulsan comerciantes y clientes; con el patrocinio legal del Dr. Francisco Díaz Zamboni -nieto de un Embajador del presidente Perón.

Cabe destacar que el Banco Entre Ríos detenta desde hace varias décadas el monopolio financiero en la provincia. Junto con Banco San Juan SA, Banco de Santa Cruz SA y el Banco de Santa Fe conforman el Grupo Banco San Juan. Hace apenas un año el Nuevo Banco Entre Ríos obtuvo el premio «Link de Oro» 2017.

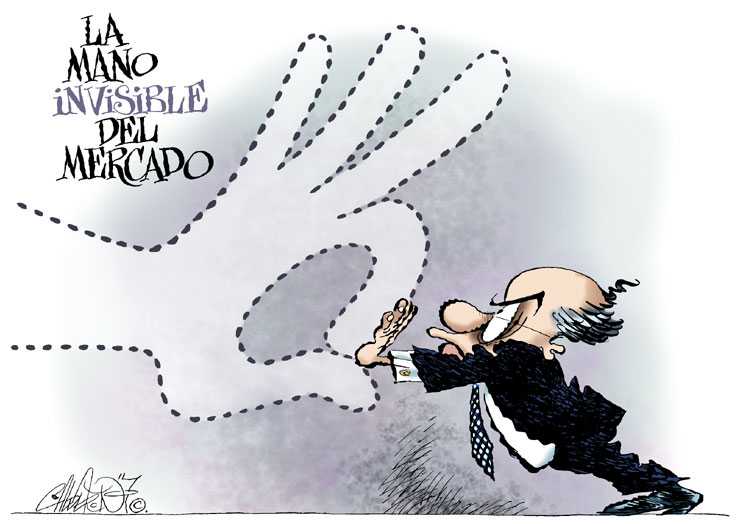

Si la mano invisible del Mercado es una poderosa ficción, la mano visible son los bancos: los voraces cajeros, el home banking, los créditos a plazo infinito… que con su tic-tac marcan las angustiantes horas de las Pymes, l@s trabajadores y el Estado provincial.

La Paz, Entre Ríos, 07 de enero de 2019

GERENCIA PRINCIPAL DE PROTECCIÓN

AL USUARIO DE SERVICIOS FINANCIEROS

DEL BANCO CENTRAL DE LA REP. ARGENTINA

Reconquista 266 CABA

S / D:

Nos dirigimos a Ud. en nombre y representación de los usuarios del Nuevo Banco de Entre Ríos S.A. (BERSA) Sucursal La Paz, Provincia de Entre Ríos, constituyendo domicilio legal en calle España 720 de la ciudad de La Paz, Entre Ríos (CP3190), en el carácter aludido y en base a lo dispuesto por el art. 42 de la Constitución Nacional, ley 24.240 de Defensa de los Consumidores y Usuarios, art. 30 de la Constitución de Entre Ríos, ley 10236 modificatoria de la ley 8973, Comunicación “A” 5388 del BCRA, a los efectos efectuar la siguiente DENUNCIA:

Es una práctica habitual y no por eso menos penosa, el abuso y el destrato que sufrimos los clientes y usuarios del Nuevo BERSA Suc. La Paz, cada vez que deseamos realizar una consulta y/o trámite bancario ante dicha entidad, todo lo cual produce un evidente daño moral y económico a nuestra persona, repercutiendo en la comunidad en que habitamos.

En líneas generales, nuestros reclamos giran alrededor de los siguientes puntos a considerar.

1) La demora en cajas de pago y cobro supera en la actualidad las tres horas siendo numerosa la cantidad de público esperando la atención.

2) No se entregan números en el sector para clientes del banco, sólo se los hace esperar en un sector delimitado sin ningún tipo de indicación, requiriendo de la constante consulta entre los concurrentes para intentar saber qué lugar se ocupa en la espera para ser atendidos.

3) Estando la entidad dividida entre el sector Cajas y Consultas, en el sector de escritorios (perteneciente a éste último grupo), las demoras son mayores y es frecuente la caída del sistema, que a veces permanece durante días, resultando habitual la perdida de toda una mañana para evacuar una duda o realizar un trámite.

4) Que la entidad no dispone de persona alguna que brinde información y/o ayuda para orientar a los concurrentes, debiendo esperar durante horas para ser informados. En muchas ocasiones ocurre que se es atendido luego de una larga espera, para ser informados que para dicho trámite había que concurrir con una documentación que no se posee en ese momento dado, debiendo entonces volver a concurrir muñidos de la misma en días posteriores con todo el dispendio de tiempo que eso conlleva. Esto debe ser evitado con la incorporación de una persona que sólo esté destinada a fines informativos y de ayuda inmediata a concurrentes.

5) Para tener acceso a los cajeros automáticos se deben realizar largas filas que suelen extenderse a lo largo de una cuadra, al rayo del sol, bajo una llovizna o el frío según la estación, para por fin, al llegar, encontrarse con que se acabó el dinero u otro inconveniente de turno. Esta situación se acentúa en los fines de semana largos y que además perjudica directamente a un pueblo que hace muchos esfuerzos para tener una ciudad turística.

6) Muchos comercios y usuarios han tenido que emplear personal exclusivamente para que haga gestiones en el banco local, o en el mejor de los casos, pagar un servicio de cadetería con el consiguiente aumento de gastos, constituyendo esto un daño económico que no es accidental ni temporal.

7) Que nuestra población, en pleno siglo XXI, permanece cautiva de los dos únicos bancos que operan en el departamento La Paz. (Banco Nación y Nuevo Bersa S.A.).

8) El uso de cajeros automáticos es una traba evidente para personas mayores, personas con discapacidad, analfabetos y gente que no ha tenido acceso al conocimiento de Internet, por lo que es necesario contar con un personal de apoyo. No siendo una solución efectiva para los nombrados y el común de los usuarios el uso del home banking.

9) La existencia de grandes clientes o gestores que por el volumen de sus movimientos necesitan mucho tiempo de atención, genera un agravamiento en la espera del común de los usuarios. Cabe destacar que los primeros se ven perjudicados al tener que contratar a una persona con ésta finalidad y los demás usuarios al dilatarse su espera de manera abusiva.

10) Si sumamos las horas de trabajo perdidas por quienes deben esperar, el daño no es solo para cada usuario sino para la sociedad, y la búsqueda de una mayor rentabilidad por parte de la entidad Bancaria, no justifica este mal trato que sufre la población y el empobrecimiento de la misma que es directamente proporcional al enriquecimiento de la aquí denunciada. La misma incide en forma negativa en el valor horas de trabajo de las personas que comparecen al banco.

PETITORIO:

Por las razones expuestas solicitamos de manera URGENTE:

a) Se declare a la denunciada en infracción a la Ley de Defensa al Consumidor, ley 24.240, en su falta al no brindar un trato digno y equitativo a los usuarios que concurren al establecimiento, su correlato en la Comunicación “A” 5388 del BCRA y el art. 42 C.N. y 30 C.E.R.

b) Se intime a la entidad denunciada a que en forma inmediata adecúe su servicio a la normativa citada y regulaciones impuestas.

c) Dado el menoscabo sufrido por los clientes y demás usuarios, se le aplique la multa dispuesta en el art 47 inc. b) ley 24.240 según la misma y su correlativa de la Provincia de Entre Ríos y/o las sanciones previstas en el artículo 41 y cc. de la ley de Entidades Financieras, y cualquier otra sanción que correspondiere, en su máxima graduación, por el carácter de reincidente, la cuantía de los beneficios indebidamente obtenidos, la generalización y repercusión en los usuarios, su posición en el mercado, todo según lo previsto en el art. 49 ley 24.240.

d) Se registre lo aquí actuado, tomándose razón de la misma y su correspondiente resolución, con expresa comunicación a las autoridades de rigor, debiendo ser debidamente publicada para conocimiento de todos los usuarios y demás entidades, conforme lo establece art. 47 8vo párrafo LDC.

Sin otro particular saludamos a Ud. atentamente

VER MÁS EN REDES SOCIALES

Fuente: La Nota digital